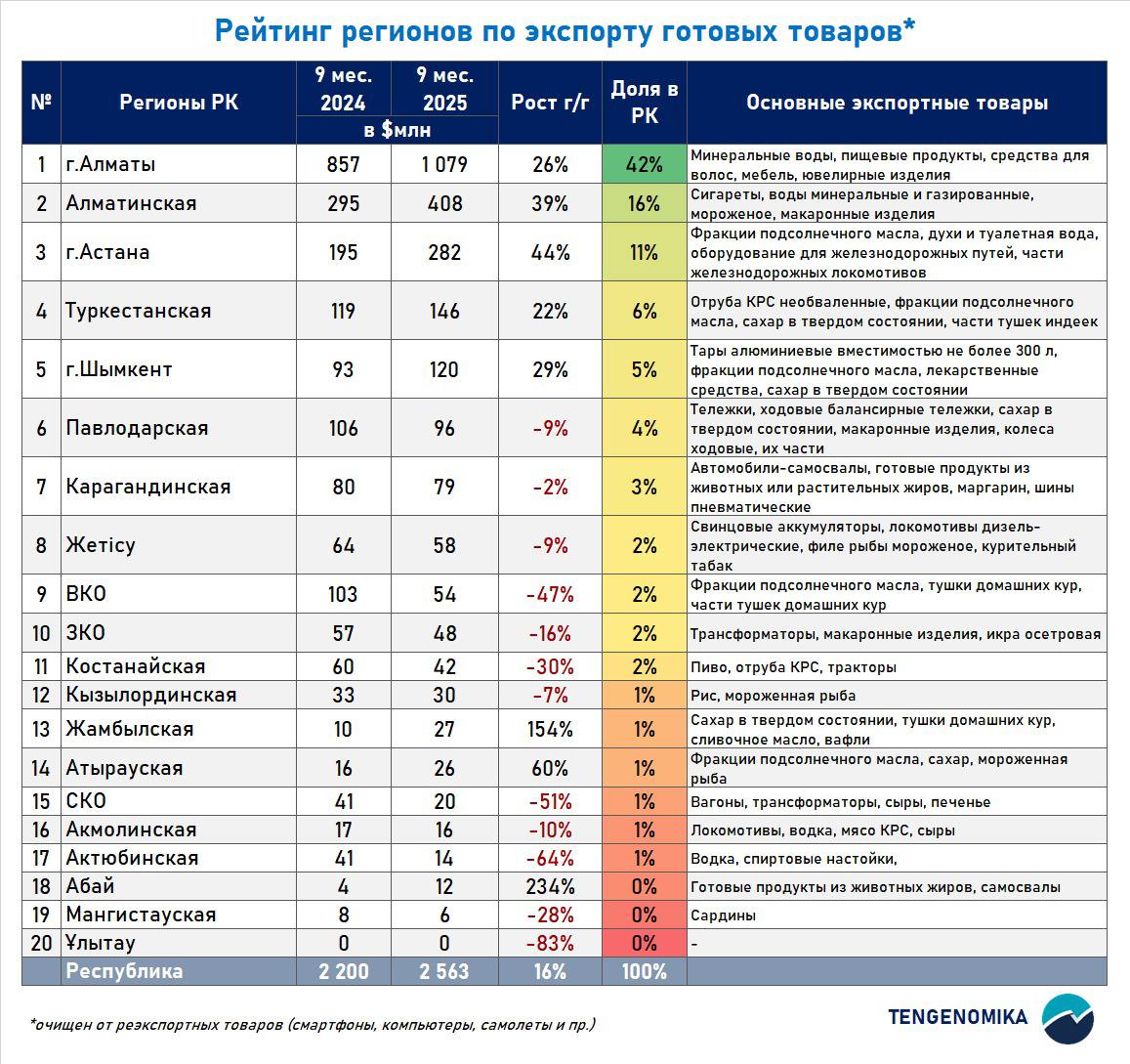

За январь-сентябрь 2025 года экспорт готовых товаров из Казахстана вырос до $2,6 млрд (+16% г/г), но их доля остается символической и составляет всего 4% от общего экспорта страны.

Основу экспорта по-прежнему формируют сырье и около сырьевые товары (82% структуры), еще 11% приходится на полуфабрикаты. То есть лишь небольшая часть казахстанского экспорта представляет собой действительно готовую продукцию, способную конкурировать на внешних рынках.

В этой связи, мы хотели посмотреть, какие регионы реально экспортируют готовую продукцию (очищенную от реэкспорта) и где формируется реальная добавленная стоимость, ориентированная на внешние рынки.

▫️Город Алматы подтверждает свой статус центра экспорта несырьевых товаров. На город приходится 42% всех готовых товаров страны. Фактически это главный драйвер переработки и производства с добавленной стоимостью.

▫️Алматинская область и Астана усиливают эту концентрацию. Вместе три региона дают почти 70% всего экспорта готовой продукции. Это показывает, насколько наш несырьевой сектор урбанистичен и зависим от крупных агломераций.

📍Региональный разрыв огромен. Туркестанская область, город Шымкент, Павлодарская и Карагандинская области выглядят достойно по объемам, но их доля все равно небольшая – от 3% до 6%. Для индустриальных центров это скромный показатель.

📍Самое интересное как мало экспортируют потенциально крупные регионы.

▫️Актюбинская область в структуре занимает всего 1%, даже при том что регион имеет мощную промышленность, развитые логистические пути, крупные предприятия и растущий рынок.

▫️Тоже самое по СКО, Акмолинской, Костанайской, Кызылорде и Атырау. На их долю приходится лишь 1–2% готового экспорта. Большие производственные базы, но минимальный выход на внешние рынки с готовой продукцией. Причина проста: высокая доля сырья и полуфабрикатов, недостаточная глубина переработки и ориентация на внутренний рынок. Производство есть, но экспортной модели нет.

💬 В итоге экспорт готовых товаров Казахстана остается сверхсконцентрированным. Несколько регионов тянут страну, пока большая часть остается в статистической тени.

Для роста доли готового экспорта стране нужны не три экспортных центра, а минимум десять. Иначе диверсификация так и останется на бумаге.

#Рейтинг

Экспорт готовых товаров очищен от реэкспортных товаров (смартфоны, компьютеры, самолеты и пр.)

За январь-сентябрь 2025 года экспорт готовых товаров из Казахстана вырос до $2,6 млрд (+16% г/г), но их доля остается символической и составляет всего 4% от общего экспорта страны.

Основу экспорта по-прежнему формируют сырье и около сырьевые товары (82% структуры), еще 11% приходится на полуфабрикаты. То есть лишь небольшая часть казахстанского экспорта представляет собой действительно готовую продукцию, способную конкурировать на внешних рынках.

В этой связи, мы хотели посмотреть, какие регионы реально экспортируют готовую продукцию (очищенную от реэкспорта) и где формируется реальная добавленная стоимость, ориентированная на внешние рынки.

Город Алматы подтверждает свой статус центра экспорта несырьевых товаров. На город приходится 42% всех готовых товаров страны. Фактически это главный драйвер переработки и производства с добавленной стоимостью.

Алматинская область и Астана усиливают эту концентрацию. Вместе три региона дают почти 70% всего экспорта готовой продукции. Это показывает, насколько наш несырьевой сектор урбанистичен и зависим от крупных агломераций.

Региональный разрыв огромен. Туркестанская область, город Шымкент, Павлодарская и Карагандинская области выглядят достойно по объемам, но их доля все равно небольшая – от 3% до 6%. Для индустриальных центров это скромный показатель.

Самое интересное как мало экспортируют потенциально крупные регионы.

Актюбинская область в структуре занимает всего 1%, даже при том что регион имеет мощную промышленность, развитые логистические пути, крупные предприятия и растущий рынок.

Тоже самое по СКО, Акмолинской, Костанайской, Кызылорде и Атырау. На их долю приходится лишь 1–2% готового экспорта. Большие производственные базы, но минимальный выход на внешние рынки с готовой продукцией. Причина проста: высокая доля сырья и полуфабрикатов, недостаточная глубина переработки и ориентация на внутренний рынок. Производство есть, но экспортной модели нет.

В итоге экспорт готовых товаров Казахстана остается сверхсконцентрированным. Несколько регионов тянут страну, пока большая часть остается в статистической тени.

Для роста доли готового экспорта стране нужны не три экспортных центра, а минимум десять. Иначе диверсификация так и останется на бумаге.